미래의 세금 부담을 줄이는 현명한 전략

Traditional IRA에 적립해 둔 은퇴 자금, 언젠가 인출할 때 소득세를 내야 한다는 사실이 부담스러우신가요? ROTH IRA 전환(Conversion)은 현재 세금을 미리 납부하고 Traditional IRA(또는 401k 등 기타 적격 플랜) 자산을 ROTH IRA로 옮겨, 미래에 인출할 때는 세금 걱정 없이 자금을 사용할 수 있도록 하는 강력한 재정 전략입니다.

하지만 ROTH IRA 전환이 모든 사람에게 유리한 것은 아닙니다. 모어뉴이티 롱텀케어 전문에이전트 모니카 김은 고객의 현재 소득, 미래 예상 소득, 상속 계획 등 **통합적인 재정 상황(Holistic Financial Planning)**을 면밀히 분석하여, ROTH IRA 전환이 고객에게 최선의 선택인지 판단하고 그 과정을 안전하게 안내해 드립니다.

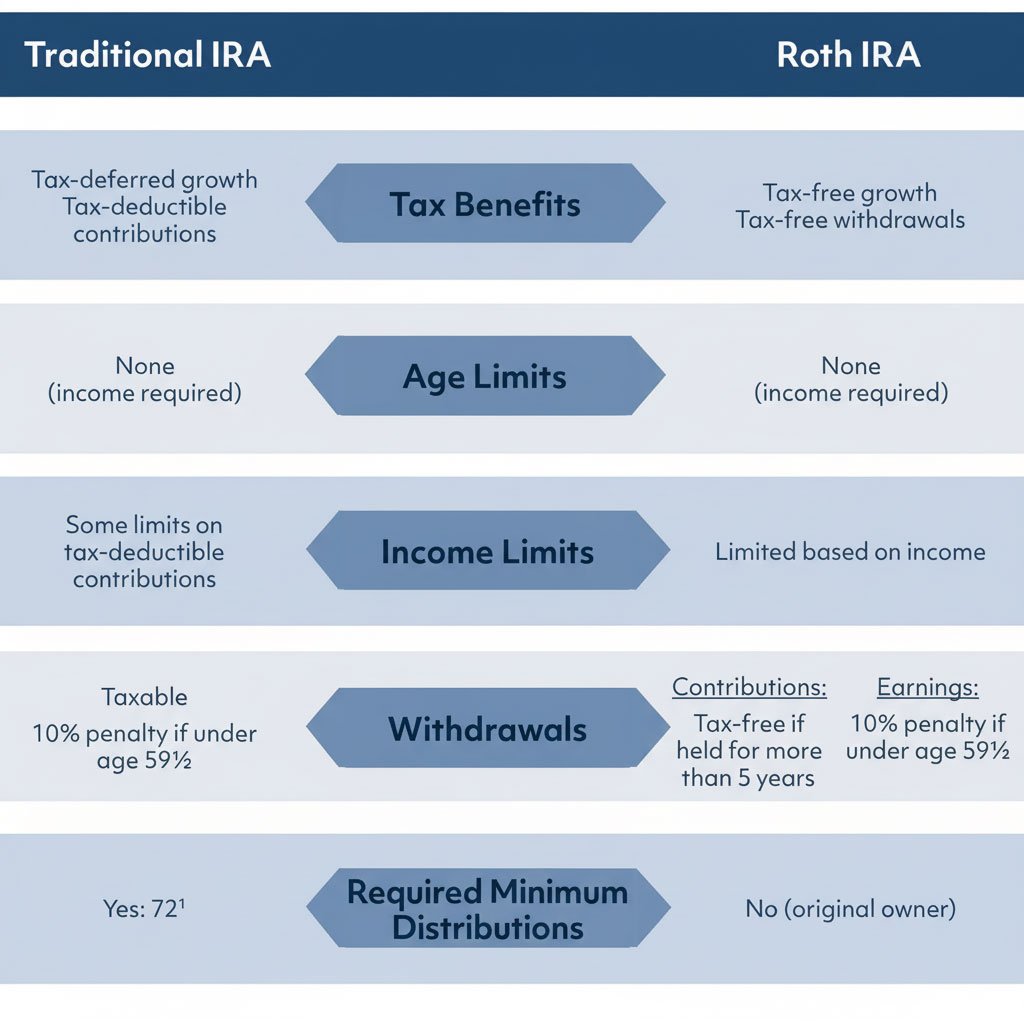

두 계좌의 가장 큰 차이는 세금 혜택 시점입니다. Traditional IRA는 불입 시 소득 공제(세금 연기) 혜택을 받지만 인출 시 세금이 부과됩니다. 반면 ROTH IRA는 불입 시 소득 공제는 없지만, 일정 조건을 충족하면 인출 시 원금과 투자 수익 모두에 대해 세금이 면제됩니다. 어떤 계좌가 더 유리한지는 현재와 미래의 예상 세율 등 개인적인 상황에 따라 달라집니다.

(참고: Traditional IRA의 소득 공제 혜택은 건강 보험료 보조금(ACA subsidies) 자격 요건인 조정 총소득(AGI)을 낮추는 데 도움이 될 수 있어, 특정 소득 구간의 고객에게는 매우 중요할 수 있습니다.)

세금 없는 인출

상속 시 유리

의무 인출 규정 면제

소득 제한 없음

ROTH IRA 전환은 다음과 같은 경우 특히 유리할 수 있습니다.

미래에 현재보다 높은 세율이 예상되는 분

은퇴 후 세금 없는 인출을 계획하고 계신 분

일시적 소득이 낮아진 해를 활용하려는 분

자녀에게 세금 부담 없이 상속을 원하는 분

** ROTH IRA로의 전환은 담당 회계사나 세무사와 각 개인의 현 재정상황에 따라 얼마나 도움이 될지 조목조목 확인해 보는 절차를 거쳐서 진행하시기 바랍니다.

고객의 성공적인 재정 계획을 위해 업계 최고의 전문 기업들과 함께합니다.

어뉴이티 롱텀케어 전문에이전트 모니카 김은 독립적인 재정 보험 전문가로서, 특정 회사나 상품에 얽매이지 않고 오직 고객에게 가장 유리한 솔루션을 제공하는 것을 최우선으로 생각합니다.

온라인 문의 양식

어뉴이티 롱텀케어 전문에이전트 모니카김

고객의 재정적 잠재력, 저희가 함께 찾아드립니다.

전문가 칼럼과 이해하기 쉬운 영상 자료를 통해, 고객의 가장 중요한 재정적 질문에 대한 명쾌한 해답을 드립니다. 은퇴 준비, 연금 활용법, 자산 보호 전략 등 성공적인 미래를 위한 필수 정보를 확인해 보세요.