은퇴 후에도 마르지 않는 소득의 약속

은퇴 후 가장 큰 걱정 중 하나는 모아둔 자산이 예상보다 빨리 소진되는 것입니다. 특히 평균 수명이 길어지면서, 얼마나 오래 살게 될지 모르는 미래에 대한 재정적 불안감은 커질 수밖에 없습니다. ‘평생 소득 플랜(Income for Life)’은 바로 이 ‘장수 리스크’를 해결하고, 고객이 살아있는 동안 평생 동안 마르지 않는 소득을 보장하는 연금(Annuity)의 핵심 기능입니다.

어뉴이티 롱텀케어 전문에이전트 모니카 김은 고객의 성공적인 은퇴를 위해, 이 강력한 평생 소득 기능을 어떻게 활용할 수 있는지 명확하게 안내해 드립니다.

평생 소득 플랜이란 무엇인가요? (What is Income for Life?)

평생 소득 플랜은 연금 계약 내 자산을 한번에 연금화(Annuitize)하는 전통적인 방식 외에, 주로 인덱스 어뉴이티(FIA)와 같은 자산 증식형 상품에 ‘특약(Rider)’ 형태로 추가하여 이용하는 기능입니다. 보험사마다 상품명이나 세부 조건은 다르지만, 공통적인 목표는 고객에게 평생 동안 지급되는 소득을 보장하는 것입니다. 이는 마치 개인의 소셜 시큐리티 연금처럼, 시장 상황이나 자산 고갈 여부와 관계없이 약속된 소득을 제공합니다.

어뉴이티에 포함된 평생 소득 보장특약은 보험사의 보험 상품의 일부로, 경제상황이나 투자시장의 변화에 상관없이 가입자에게 종신 생활비 지급을 보장합니다.

은퇴 계획의 단순화

시장 위험으로부터 보호

자산 고갈 걱정 해소

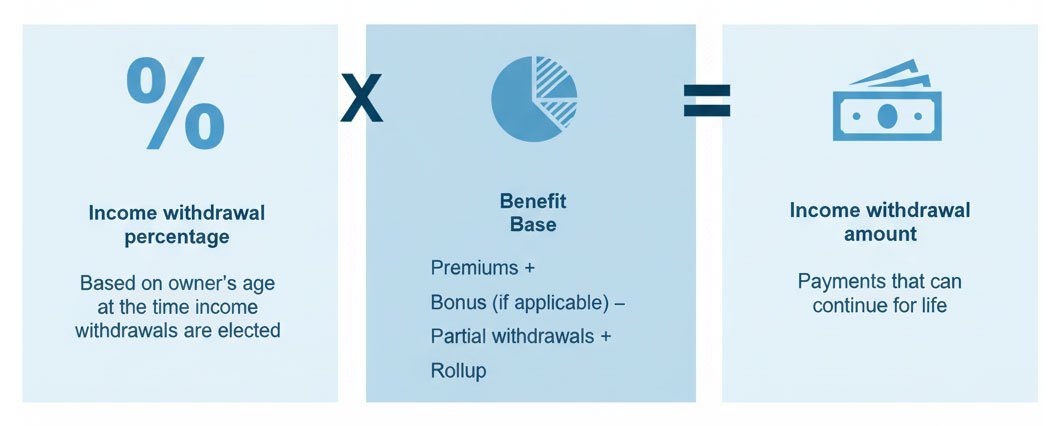

평생 소득은 어떻게 계산되나요? (How Lifetime Income Works)

소득 기준액 (Income Base) x 지급률 (Payout Rate) = 평생 소득 (Lifetime Income)

- 평생 소득을 계산하기 위한 기준 금액입니다. 실제 현금 가치(Cash Value)와는 다른 개념으로, 일반적으로 인출하거나 해지 시 받을 수 있는 금액이 아닙니다. 이 기준액은 연금을 수령하기 전까지 계약 조건(예: 확정 이율, 지수 연동 방식 등)에 따라 매년 증가(Roll Up)하여, 미래에 받게 될 연금액을 키웁니다.

- 소득 기준액에서 매년 몇 퍼센트(%)를 평생 소득으로 지급할지를 결정하는 비율입니다. 이 지급률은 연금 수령을 시작하는 시점의 고객 나이가 많을수록 높아지는 경향이 있습니다. (부부가 함께 받는 Joint 옵션의 경우 지급률이 Single 옵션보다 약간 낮아질 수 있습니다.)

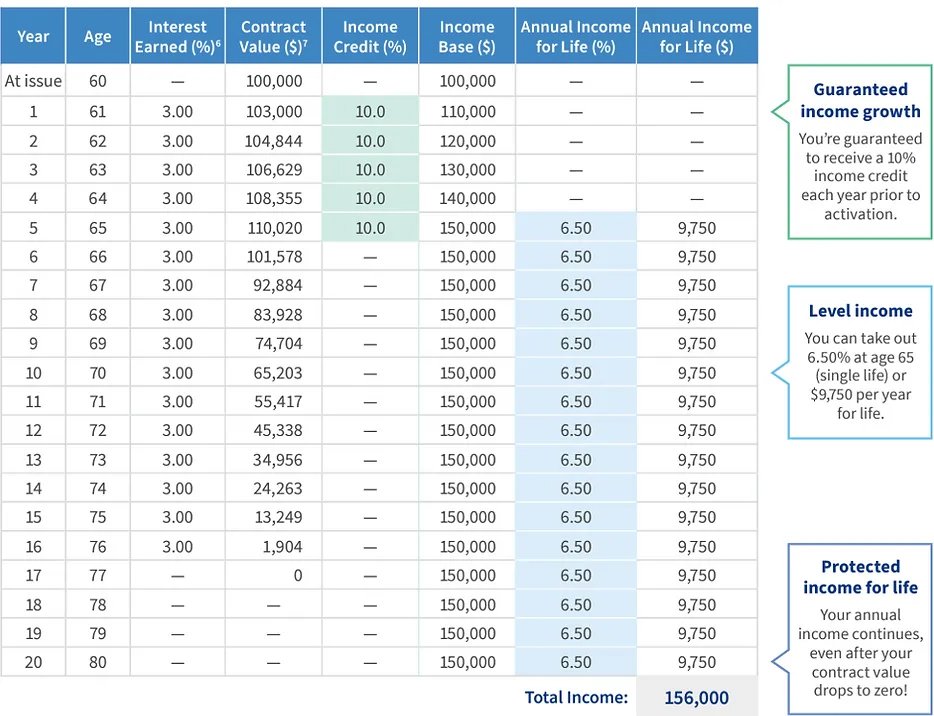

Income for Life 특약의 진행 방식

평생 소득 특약 (Income for Life Rider) 주요 체크리스트

- 평생 소득을 계산하는 기준이 되는 이 금액(Income Base)이 연금 수령 전까지 어떻게 불어나는지 확인해야 합니다. 확정된 이율(Roll Up Rate)로 매년 안정적으로 증가하는 방식인지, 아니면 주가 지수 성과에 연동되어 더 높은 성장을 기대할 수 있는 방식(Participating)인지 비교해 보세요.

- 소득 기준액 대비 매년 얼마를 받게 되는지를 결정하는 지급률(Payout Rate)은 매우 중요합니다. 연금 수령 시점의 나이가 많을수록 지급률이 높아지는 경향이 있으며, 부부가 함께 받는 경우(Joint)와 혼자 받는 경우(Single)의 지급률 차이도 확인해야 합니다. 높은 보너스나 이율에 가려진 낮은 지급률을 주의해야 합니다.

- 연금 수령 신청 시점의 소득 기준액과 지급률을 곱하여 평생 받게 될 소득 금액이 결정됩니다. 이 금액이 평생 고정되는 방식인지, 아니면 물가 상승률을 반영하여 점차 증가하는 방식인지 확인하고, 각 방식의 장단점을 고객의 상황에 맞춰 비교해야 합니다.

- 연금 수령 전 또는 후에 가입자가 사망할 경우, 남은 현금 가치(Cash Value)나 다른 방식으로 계산된 금액이 지정된 수혜자에게 어떻게 지급되는지 명확히 확인해야 합니다. 상품에 따라 사망 수혜금이 강화된(Enhanced) 옵션도 있습니다.

- 최종 연금 지급액은 보너스율, 롤업률, 지급률 등 다양한 요소가 복합적으로 작용한 결과입니다. 어느 한 가지 요소만 보고 상품을 선택해서는 안 됩니다. 동일한 조건(예: 거치 기간)에서 어떤 상품이 가장 높은 평생 소득을 제공하는지 객관적으로 비교 분석하는 전문가의 도움이 필수적입니다.

추가 확인 사항: 부가 기능 (Additional Features)

- 지급액 추가 지급: 가입시 상품에서 정의된 가입자의 건강상황, 특히 장기간호가 필요한 시기에 요구되는 조건을 충족할 경우 평생생활비의 지급금액을 증액시켜 정해진 조건의 기간만큼 추가지금하는 기능.

- 강화된 사망 수혜금 (Enhanced Death Benefit): 상속 계획에 유리한, 사망 시 더 높은 금액을 보장하는 옵션 포함 여부.

- 기타 추가 기능들에 대해서도 이해를 하시면 도움이 될 수 있습니다.

평생 소득 특약은 복잡하지만 강력한 은퇴 준비 도구가 될 수 있습니다. 고객의 은퇴 목표와 상황에 가장 잘 맞는 플랜을 찾는 길, 투명하고 객관적인 분석으로 함께하겠습니다.

· 과거의 수익률이 미래의 수익률을 보장하지 않습니다. 과거 수익률은 참고자료로만 확인하시기 바랍니다.

· 어뉴이티 상품들은 많은 경우 조기 해약 부과금(surrender charge)조항을 포함되어 있습니다.

· 59.5세 이전에 인출시 10% 벌과금조항도 존재하니 사용에 유의하시기 바랍니다.

인덱스 어뉴이티는 안정성과 성장성을 동시에 추구할 수 있는 매력적인 상품이지만, 그 구조가 복잡할 수 있습니다. 고객의 은퇴 목표와 투자 성향에 가장 적합한 FIA를 찾는 길, 경험많고 검증된 저에게 문의 하시면 성심껏 도와 드리겠습니다.

이자 계산 방식:

해약 수수료

추가 혜택(Rider) 비용

보험사 재정 건전성

· 과거의 수익률이 미래의 수익률을 보장하지 않습니다. 과거 수익률은 참고자료로만 확인하시기 바랍니다. | · 어뉴이티 상품들은 많은 경우 조기 해약 부과금(surrender charge)조항을 포함되어 있습니다. | · 59.5세 이전에 인출시 10% 벌과금조항도 존재하니 사용에 유의하시기 바랍니다.

고객의 성공적인 재정 계획을 위해 업계 최고의 전문 기업들과 함께합니다.

독립적인 재정 보험 전문가로서, 특정 회사나 상품에 얽매이지 않고 오직 고객에게 가장 유리한 솔루션을 제공하는 것을 최우선으로 생각합니다.

온라인 문의 양식

모니카 김

어뉴이티 롱텀케어 전문 에이전트

고객의 재정적 잠재력을 함께 찾아드립니다.

전문가 칼럼과 이해하기 쉬운 영상 자료를 통해, 고객의 가장 중요한 재정적 질문에 대한 명쾌한 해답을 드립니다. 은퇴 준비, 연금 활용법, 자산 보호 전략 등 성공적인 미래를 위한 필수 정보를 확인해 보세요.